【超初心者向け】NISAとiDeCoの違い|どっちを優先すべき?

「NISAとiDeCoってよく聞くけど、正直どっちから始めたらいいのか分からないんです…。

名前も似てるし、投資の制度って難しそうで。」

「確かによく混同されがちですね。でも安心して!NISAとiDeCoは“目的”や“使える条件”が違うので、整理すればすぐに理解できるよ。今日は初心者さん向けに、NISAとiDeCoの違い、そしてどちらを優先すべきかを分かりやすく解説しますね。」

【超初心者向け】NISAとiDeCoの違い|どっちを優先すべき?

目次

NISAとiDeCoの基本を整理

NISAとは?

- 少額投資非課税制度

- 投資で得られた利益(配当金・売却益)が非課税

- いつでも引き出せる

- 投資の自由度が高い

👉 「資産形成を柔軟にしたい人向け」

iDeCoとは?

- 個人型確定拠出年金

- 掛金が全額「所得控除」となり、節税メリットが大きい

- 60歳まで引き出せない(長期運用が前提)

- 原則、毎月定額での積立

👉 「老後資金を計画的に準備したい人向け」

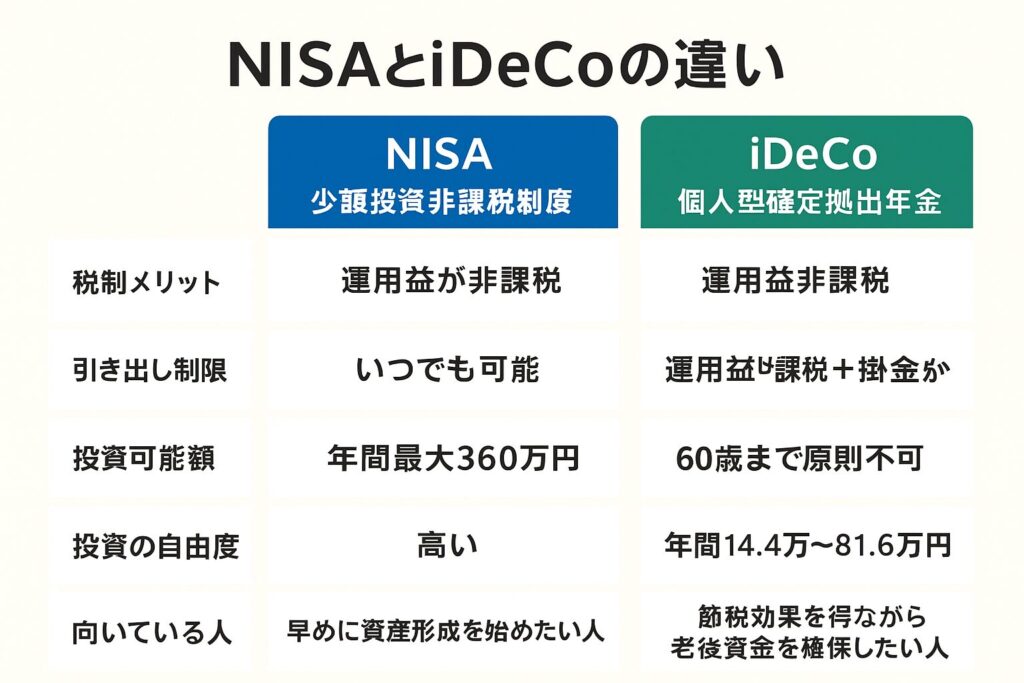

NISAとiDeCoの違い(比較表)

| 項目 | NISA | iDeCo |

|---|---|---|

| 制度の目的 | 資産形成 | 老後資金準備 |

| 税制メリット | 運用益が非課税 | 運用益非課税+掛金が所得控除 |

| 引き出し制限 | いつでも可能 | 60歳まで原則不可 |

| 投資可能額 | 年間最大360万円(新NISA) | 年間14.4万~81.6万円(職業による) |

| 投資の自由度 | 高い | 制限あり(金融機関ごとの商品ラインナップ) |

| 向いている人 | 早めに資産形成を始めたい人 | 節税効果を得ながら老後資金を確保したい人 |

どっちを優先すべき?

FPとしての視点では、ライフステージや資金の流動性ニーズによって優先度が変わります。

✅ NISAを優先すべき人

- 資産形成を始めたばかり

- 将来のライフイベント(結婚・教育・住宅など)で資金を使う可能性がある

- 柔軟にお金を動かせる制度を使いたい

✅ iDeCoを優先すべき人

- 安定した収入があり、毎月無理なく掛金を積み立てられる

- 節税効果を最大限に活かしたい

- 老後資金を確実に準備したい

✅ 両方使うのがベスト

実は 「NISA+iDeCo」併用が最も効率的。

短中期の資産形成はNISA、長期的な老後資金はiDeCoと役割分担できます。

まとめ:まずはNISAから、余裕があればiDeCoも

- NISAは「いつでも使える資産形成の器」

- iDeCoは「老後資金専用+強力な節税メリット」

👉 初心者さんには、まずは柔軟性の高いNISAをおすすめ。

そのうえで、将来に向けて余裕があればiDeCoも併用していきましょう。