【超初心者向け】NISAつみたて投資枠の始め方|初心者でもできるステップ解説

「投資に興味はあるけど、何から始めたらいいのか全然わからない…。ニュースで“NISA”とか“つみたてNISA”って聞くんですけど、どう違うんですか?」

「とてもいい質問だね!2024年から制度が新しくなり、“新NISA”として一本化されました。その中に“つみたて投資枠”という、初心者向けに設計された投資枠があるんだ。少額から始められて、長期投資に向いているんだよ。」

「へえ!でも、どうやって始めればいいんですか?」

「実は、いくつかのステップを踏めば意外と簡単です。今日は“つみたて投資枠”の始め方を、初心者でも分かるようにステップごとに解説していきましょう。」

【超初心者向け】NISAつみたて投資枠の始め方|初心者でもできるステップ解説

目次

NISAつみたて投資枠とは?

NISA(ニーサ)は「少額投資非課税制度」のことで、投資で得た利益が非課税になる国の制度です。

2024年から制度が改正され、「成長投資枠」と「つみたて投資枠」に分かれています。

- つみたて投資枠は、金融庁が認めた投資信託などの“長期投資に適した商品”のみを対象に、少額からコツコツ投資できる仕組みです。

- 年間投資枠:120万円

- 非課税保有限度額:合計1,800万円(うちつみたて投資枠は最大1,200万円)

初心者でも「毎月積み立てるだけ」で投資を続けられるため、資産形成の第一歩として最適です。

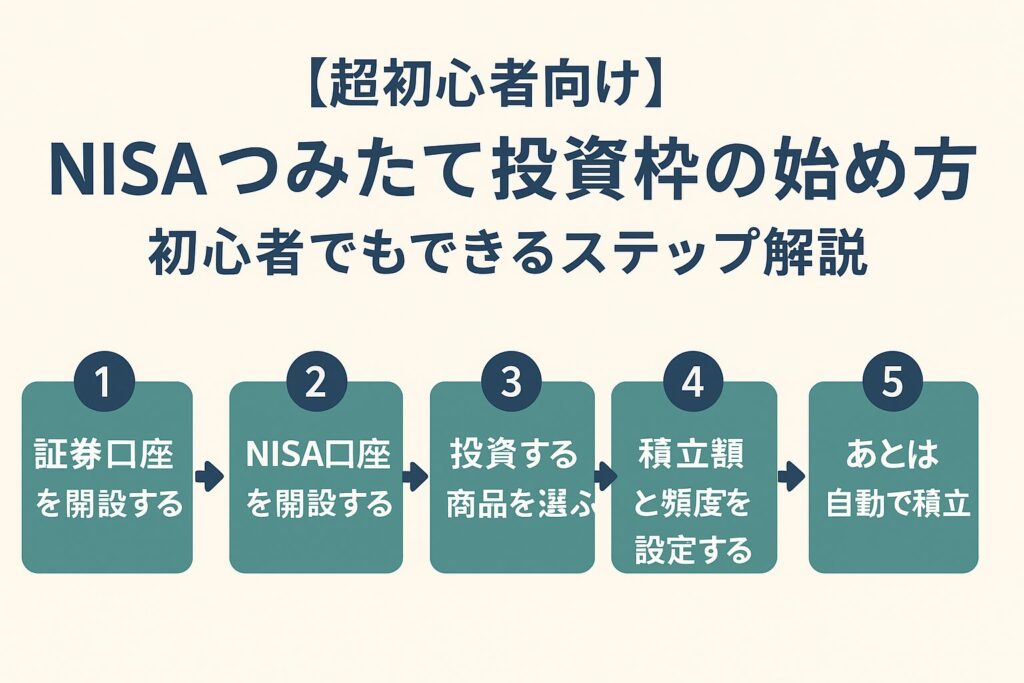

【ステップごとの解説】NISAつみたて投資枠の始め方

ステップ1|証券口座を開設する

まずはNISAに対応した証券口座を開設する必要があります。

銀行でもできますが、投資信託の品ぞろえや手数料の安さを考えると、ネット証券(楽天証券、SBI証券、マネックス証券など)が人気です。

💡 FPの視点

口座開設は無料です。証券会社によって「使いやすさ」「投資信託の種類」「ポイント還元」などが異なるので、自分に合う証券会社を選ぶことが大切です。

ステップ2|NISA口座を開設する

証券口座を作った後、NISA口座の開設申込を行います。

マイナンバーカードや通知カード、本人確認書類(運転免許証など)が必要です。

💡 ポイント

- 1人1口座のみ(複数の金融機関では作れません)

- 手続きには数日〜数週間かかる場合あり

ステップ3|投資する商品を選ぶ

つみたて投資枠では、金融庁が厳選した長期投資向けの投資信託やETFしか選べません。

例えば:

- eMAXIS Slim 米国株式(S&P500)

- 楽天・全世界株式インデックス・ファンド

- SBI・Vシリーズ など

💡 FPの視点

長期投資は“商品選び”がとても重要です。低コストで幅広い分散ができるインデックスファンドを選ぶと安心です。

ステップ4|積立額と頻度を設定する

毎月いくら積み立てるかを決めましょう。

- 最低100円から設定可能

- 月1回、もしくは毎日積み立てが可能(証券会社による)

- 無理のない範囲で、「収入の10%程度」から始めるのがおすすめ

💡 FPの視点

途中で金額を変更できるので、まずは少額で始めて慣れるのが安心です。

ステップ5|あとは自動で積立

一度設定してしまえば、あとは証券会社が自動で購入してくれるので手間がかかりません。

最初は値動きに一喜一憂せず、長期で続けることが大切です。

NISAつみたて投資枠を始めるメリット

- 利益が非課税になる(通常20.315%課税がゼロ)

- ほったらかし投資が可能

- 少額から始められる

- 長期の資産形成に向いている

注意点・デメリット

- 途中で引き出すと非課税枠は復活しない

- 元本保証はない(価格変動リスクあり)

- 投資可能商品が限られる

まとめ

NISAつみたて投資枠は、初心者が安心して資産形成を始められる仕組みです。

✅ ステップはシンプル

- 証券口座を開設

- NISA口座を申込

- 投資信託を選ぶ

- 積立額を設定

- あとは自動で継続

💡 FPのアドバイス

「投資は早く始めて、長く続ける」ことが成功のカギです。最初は少額からスタートして、習慣にすることを目指しましょう。