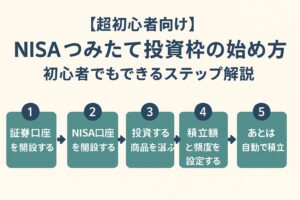

【超初心者向け】NISAとは?制度の仕組みとメリット・デメリットをわかりやすく解説

「投資を始めたいんだけど、最近よく『NISAがいい』って聞きます。でも正直、NISAって何のことなのかよくわからなくって…。」

「いい質問だね!NISAは“投資初心者の味方”とも言える制度なんだ。ポイントは“税金がかからない”という仕組みなんだよ。」

「えっ、税金がかからないってどういうこと???」

「投資で得た利益には通常20.315%の税金がかかるけど、NISAを使えばその税金がゼロになるんだ。投資を始めるなら、まず最初に知っておきたい制度だね。」

【超初心者向け】NISAとは?制度の仕組みとメリット・デメリットをわかりやすく解説

目次

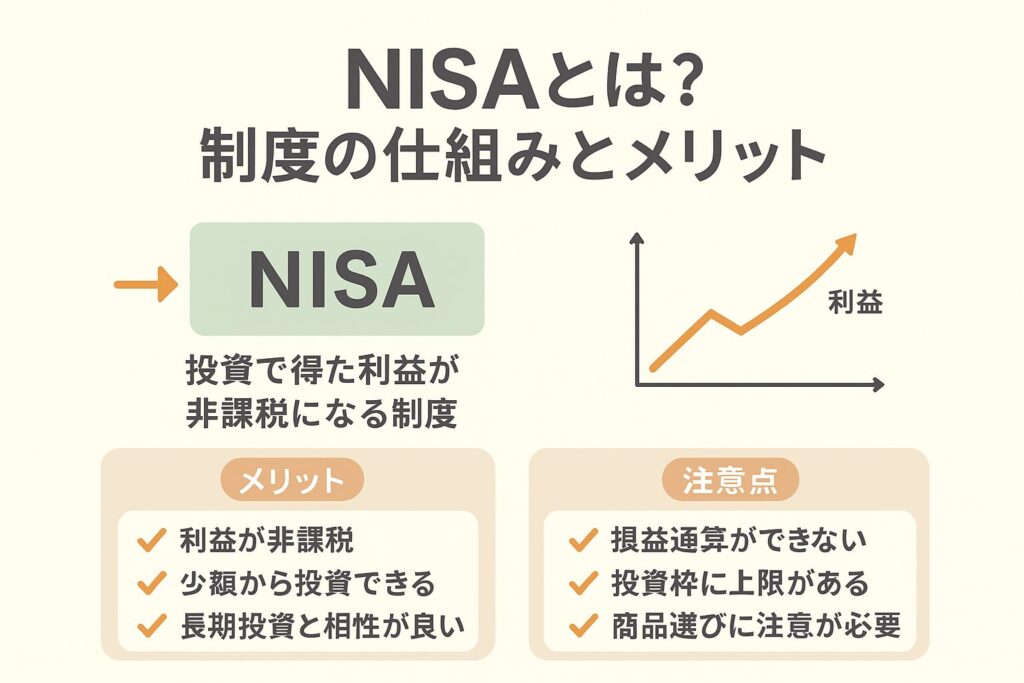

NISAとは?制度の基本

NISA(ニーサ)とは、「少額投資非課税制度」のことです。

投資で得た利益にかかる税金(通常20.315%)を免除してくれる仕組みで、国が「投資をしやすくするため」に導入しました。

つまり、NISAを使うと利益をそのまま受け取れるため、資産形成にとても有利です。

NISAの仕組みをわかりやすく解説

- 投資できる枠:毎年決められた投資枠(新NISAでは年間最大360万円)

- 対象商品:株式や投資信託など

- 非課税期間:新NISAでは恒久化(制限なし)

- 口座開設:1人1口座(複数金融機関では不可)

👉 難しく考える必要はなく、「NISA口座を使えば、投資の利益に税金がかからない」と理解すればOKです。

NISAのメリット

1. 利益が非課税

通常は利益に20.315%の税金がかかりますが、NISAではゼロ。たとえば10万円の利益なら、通常は約2万円の税金がかかるところを全額受け取れます。

2. 少額から投資できる

つみたてNISAなら100円から投資信託に積み立て可能。投資初心者でも始めやすいです。

3. 長期投資と相性が良い

新NISAでは非課税期間が恒久化されたため、長期でじっくり資産形成ができます。

NISAのデメリット・注意点

1. 損益通算ができない

通常の投資口座なら他の利益・損失と合わせて税金を調整できますが、NISAではできません。

2. 投資枠に上限がある

年間投資できる金額には上限があるため、大きな資産を短期間で増やすには向きません。

3. 商品選びに注意が必要

NISAで投資できる商品は幅広いですが、長期投資に向かない商品もあるので、慎重に選ぶ必要があります。

FPの視点からのアドバイス

ファイナンシャルプランナーとしての結論は、

👉 投資を始めるなら、まずはNISAを使うのが王道 です。

- 初心者は「NISAつみたて投資枠」で投資信託の積立から始める

- 余裕資金があり株式投資をしたいなら「NISA成長投資枠」を活用

- 老後資金を意識するなら、iDeCoとの併用も検討

「非課税」という制度を使いこなすことが、資産形成の第一歩になります。

まとめ

- NISAとは「投資の利益が非課税になる制度」

- メリット:税金ゼロ・少額からOK・長期投資と相性◎

- デメリット:損益通算できない・投資枠に上限あり

- FP的結論:初心者は「NISAつみたて投資枠」から始めるのがおすすめ

👉 投資を効率よく始めたいなら、「NISA」を使わない手はありません。