【超初心者向け】iDeCoの受け取り戦略|一時金・年金・併用の使い分け方

「iDeCoって60歳以降に受け取れるって聞いたけど、“受け取り方”にも種類があるんですよね?」

「そうですね。iDeCoは“積み立てるまで”よりも、“どう受け取るか”のほうが大事な場合もあります。」

「そんなに重要なの?」

「はい。受け取り方によって税金の金額が大きく変わるんですよ。今日は『一時金』『年金』『併用』の3パターンを、わかりやすく解説しますね。」

【超初心者向け】iDeCoの受け取り戦略|一時金・年金・併用の使い分け方

目次

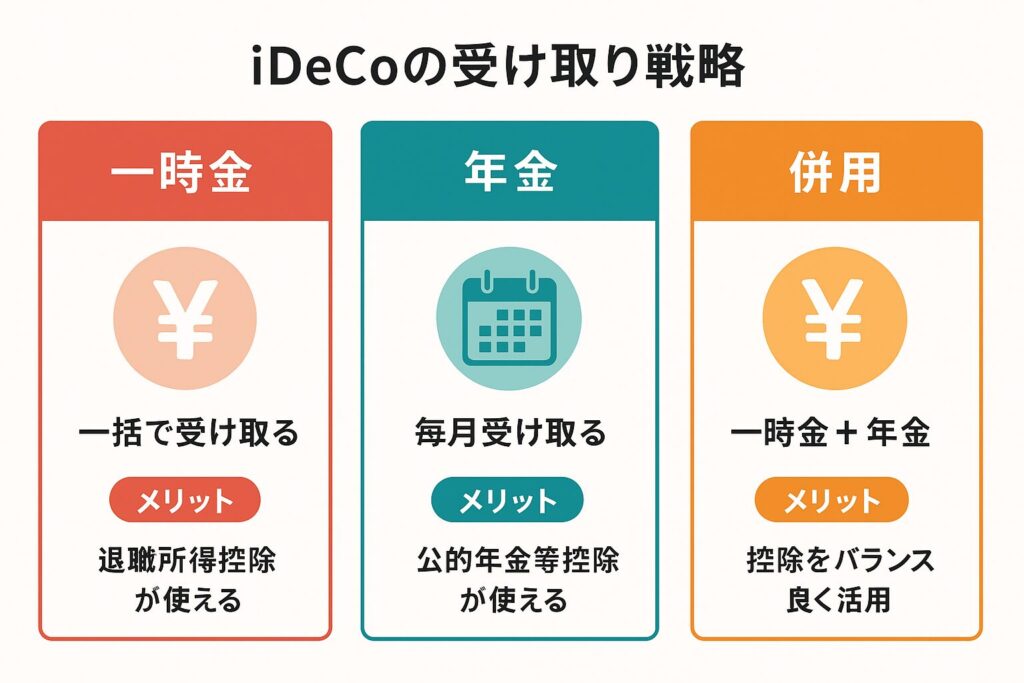

iDeCoの受け取り方は3種類

| 受け取り方 | 特徴 | メリット | 注意点 |

|---|---|---|---|

| 一時金(一括受け取り) | 退職金のようにまとめて受け取る | 退職所得控除が使える | 他の退職金と受け取り時期が重なると控除が減る |

| 年金形式 | 公的年金のように分割で受け取る | 公的年金等控除が使える | 毎年の確定申告が必要な場合もある |

| 併用(部分一時金+年金) | 一部を一時金、残りを年金形式で受け取る | 控除をバランス良く活用できる | 手続きがやや複雑 |

一時金で受け取る場合のポイント

- 退職所得控除が使えるため、勤続年数が長いほど有利。

例:勤続20年なら800万円まで非課税になることも。 - 会社の退職金と同時期に受け取ると控除が重複し、非課税枠が減ることがある。

→ 退職金を受け取る年をずらすなどの調整が有効。

年金形式で受け取る場合のポイント

- 公的年金等控除の対象となり、所得税が軽減される。

- 毎年少しずつ受け取るため、長期的に安定した生活資金になる。

- 一方で、運用期間中も資産は市場リスクにさらされるため、取り崩しペースに注意。

併用(ハイブリッド)で受け取る場合のポイント

- 一部を一時金で非課税枠を活用し、残りを年金形式で安定収入にする。

- FP的には、この「バランス型」が最も柔軟。

- ただし金融機関によって「併用可/不可」が異なるため、事前確認が必須。

FPが教える「最適な受け取り戦略」の考え方

| タイプ | おすすめの受け取り方 | 理由 |

|---|---|---|

| 退職金が少ない人 | 一時金 | 控除枠を最大活用できる |

| 公的年金だけでは心配な人 | 年金形式 | 毎年の生活費補填に有効 |

| バランス重視派 | 併用 | 税制と安定収入の両取りが可能 |

まとめ:出口戦略を「始める前」に考えるのが正解

「なるほど!iDeCoは受け取り方でも税金の差が出るんですね。」

「その通りです。せっかく節税しながら積み立てても、受け取り方を間違えると税金で目減りしてしまうこともありますよ。」

「今のうちから退職金や年金の見込みも確認しておくべきですね。」

「そうですね。『積み立てる→増やす→受け取る』のすべてを設計してこそ、iDeCoを最大限に活かせますよ。」

✅ FPのワンポイントアドバイス

- 50代以降になったら「退職金・年金・iDeCo」をトータルでシミュレーション。

- 税理士・FPに相談し、最も税負担が少ない受け取り順序を検討するのがおすすめです。