【超初心者向け】NISAと特定口座の使い分け方|FPがわかりやすく解説

「NISA口座って非課税になるからお得って聞きますけど、特定口座も必要なんですか?どっちを使えばいいのか迷ってしまって…。」

「いい質問だね。実はNISAと特定口座は『どちらか一方だけ』ではなく、両方を上手に使い分けるのがおすすめなんです。今日はその理由と考え方をわかりやすく解説しますね!」

【超初心者向け】NISAと特定口座の使い分け方|FPがわかりやすく解説

目次

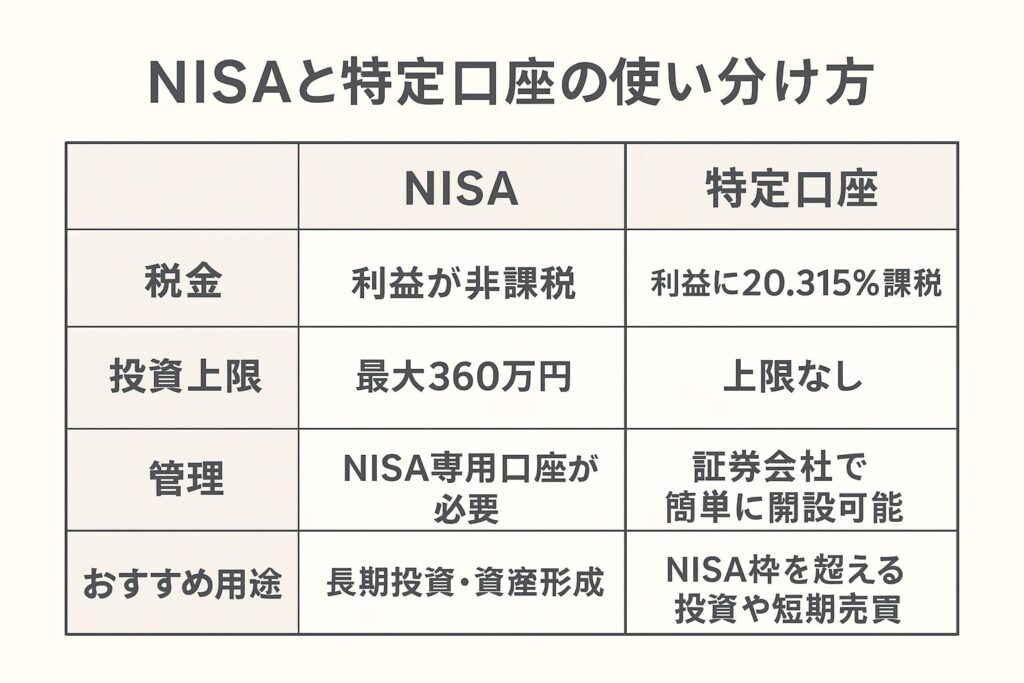

NISAと特定口座の基本的な違い

まずは仕組みの違いを整理してみましょう。

| 項目 | NISA | 特定口座 |

|---|---|---|

| 税金 | 利益が非課税(一定の投資額まで) | 利益に20.315%課税 |

| 投資上限 | 年間240万円(成長投資枠)/年間120万円(つみたて投資枠) | 上限なし |

| 管理 | NISA専用口座が必要 | 証券会社で簡単に開設可能 |

| おすすめ用途 | 長期投資・資産形成 | NISA枠を超える投資や短期売買 |

NISAを優先して使うべき理由

- 利益が非課税になる最大のメリット

→ 通常なら株式や投資信託の利益には20.315%の税金がかかりますが、NISAならゼロ。特に長期的な資産形成に大きな効果を発揮します。 - 初心者でも安心して積立投資できる

→ つみたてNISAは金融庁が選んだ投資信託に限定されており、商品選びで失敗しにくい設計になっています。

特定口座の役割

- NISAの非課税枠を超えた投資に対応

→ NISAの投資枠には上限があるため、追加投資や短期売買は特定口座で行います。 - 自動で税金計算してくれる便利さ

→ 特定口座(源泉徴収あり)なら、証券会社が税金を計算・納付してくれるので、確定申告が不要。初心者にとって安心です。

NISAと特定口座の使い分け方(FPの視点)

- まずはNISAを優先的に活用

→ 非課税のメリットが大きいため、長期積立はNISAから始めるのが鉄則。 - NISA枠を使い切ったら特定口座

→ より多く投資したい場合や短期売買をする場合は特定口座を利用。 - 老後資産づくりならNISA+特定口座の併用

→ NISAでコツコツ積み立て、特定口座で余裕資金を運用するのが王道スタイル。

まとめ:NISAと特定口座は「両方活用」がベスト

- NISA=非課税で長期投資向き

- 特定口座=NISA枠を超えた部分や短期売買に便利

FPの立場から見ると、初心者は 「まずはNISA、次に特定口座」 の順番で使い分けるのが最も効率的です。