【超初心者向け】iDeCoの受け取り方|一時金と年金受け取りの違いを解説

「iDeCoって老後資金のために積み立てる制度ですよね。でも、受け取るときってどうなるんですか?年金みたいに毎月もらえるんですか?」

「いい質問だね!iDeCoには『一時金でまとめてもらう』方法と、『年金形式で分割してもらう』方法、そして『両方を組み合わせる』方法があるよ。それぞれ税金の扱いやメリット・デメリットが違うので、理解しておくことが大切なんだ。」

【超初心者向け】iDeCoの受け取り方|一時金と年金受け取りの違いを解説

目次

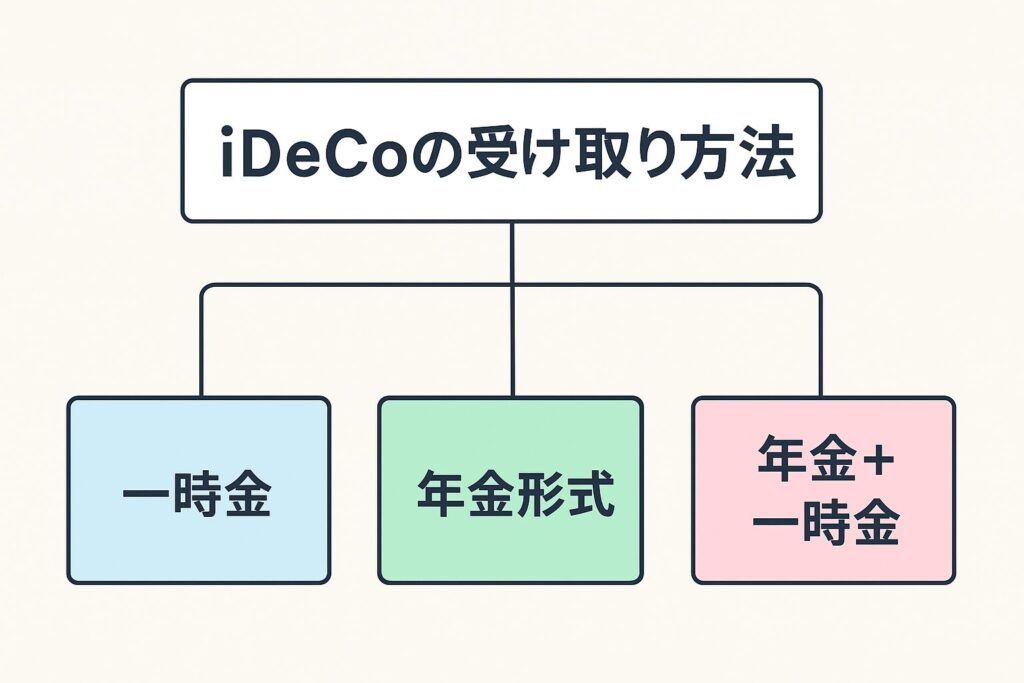

iDeCoの受け取り方は大きく3種類

iDeCoは60歳以降に受け取れる制度で、次の3つの方法があります。

- 一時金(退職金形式)

→ 老後資金を一括で受け取る方法 - 年金形式(分割受け取り)

→ 公的年金のように数年~20年程度で分けてもらう方法 - 一部一時金+残りを年金形式(併用)

→ 必要な額を一括でもらい、残りを分割で受け取る方法

一時金受け取りの特徴

- メリット

- まとまった資金が手に入るので、住宅ローンの返済や大きな支出に対応しやすい

- 税制上「退職所得控除」が使えるため、税金が大幅に軽減されやすい

- デメリット

- 一度に使いすぎるリスクがある

- 受け取り時期を他の退職金と重ねると控除枠が圧縮されて損する可能性あり

年金形式受け取りの特徴

- メリット

- 公的年金の不足分を補う「年金の上乗せ」として使える

- 税制上「公的年金等控除」が使えるため、分散して課税を抑えられる

- デメリット

- 毎月の受取額は少額になることも多い

- 金融機関によって受取期間や方法に制限がある

併用受け取りの特徴

- メリット

- まとまった資金+年金形式の両方を活用できる

- ライフプランに合わせて柔軟に設計できる

- デメリット

- 受け取り方法の自由度は金融機関によって異なる

- 税制上のメリットを最大化するには工夫が必要

税金面の違いまとめ(表で比較)

| 受け取り方法 | 税制優遇 | 向いている人 |

|---|---|---|

| 一時金 | 退職所得控除 | 退職金が少ない人、大きな支出予定がある人 |

| 年金形式 | 公的年金等控除 | 年金を補填したい人、長期的に安定収入が欲しい人 |

| 併用 | 両方活用可能 | 柔軟に老後資金を取り崩したい人 |

FPのアドバイス(まとめ)

- 退職金の有無や金額を確認して、iDeCoを一時金で受け取るか年金形式にするかを検討しましょう。

- 税制優遇は非常に大きいので、他の収入との兼ね合いを見ながら受け取り方法を決めるのがポイントです。

- iDeCoは「加入時の節税」だけでなく「受け取り時の節税」まで考えると、さらに効果的に老後資金を準備できます。

👉 次に読んでほしい記事

「【超初心者向け】NISAとiDeCoの違い|どっちを優先すべき?」を読むと、制度選びの理解がより深まります。