【超初心者向け】iDeCoの始め方|加入資格・手続き・注意点まとめ

「iDeCoって節税メリットがあるってよく聞くけど、始め方が分からないんですよね…。

そもそも自分が加入できるのかも不安です。」

「その気持ち、よく分かります。iDeCoはメリットが大きい制度ですが、加入資格や手続きが少し複雑なんです。でも流れを押さえれば、スムーズに始められるよ。今日はiDeCoの“始め方”をステップごとに整理して解説しますね。」

【超初心者向け】iDeCoの始め方|加入資格・手続き・注意点まとめ

目次

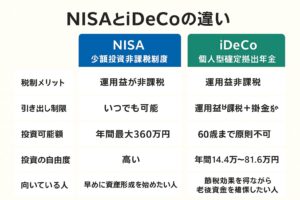

iDeCoとは?(おさらい)

iDeCo(個人型確定拠出年金)は、老後資金づくりを目的とした制度です。

主なメリットは以下の3つ。

- 掛金が全額「所得控除」になり、所得税・住民税が軽減される

- 運用益も非課税

- 将来受け取るときも控除がある

👉 ただし「60歳まで原則引き出せない」点には注意が必要です。

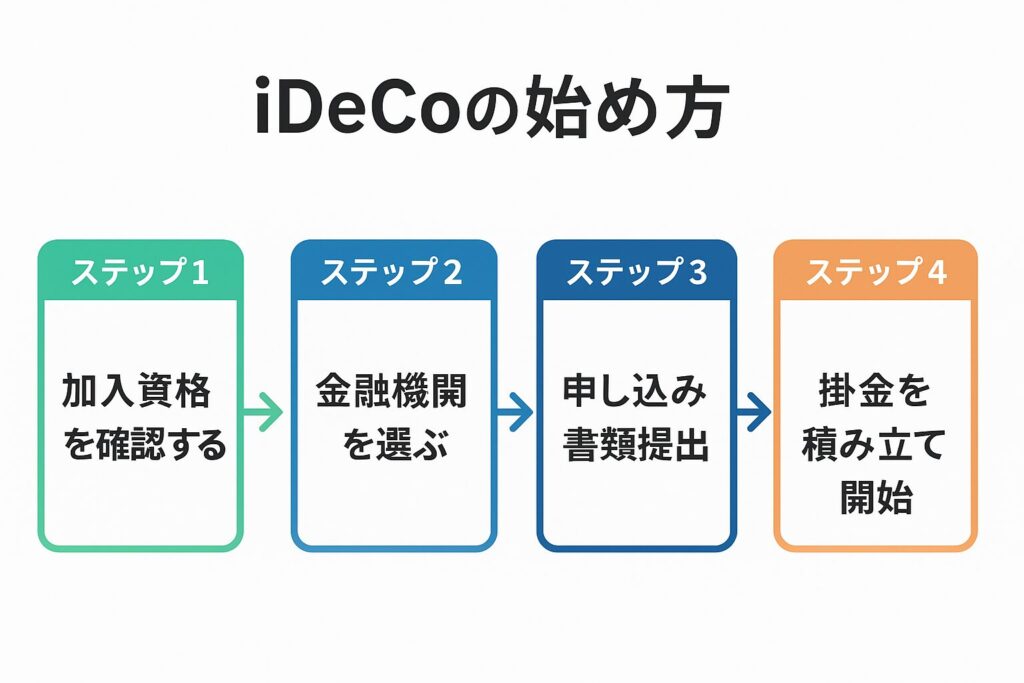

ステップ1:加入資格を確認する

iDeCoは20歳以上60歳未満の人が対象ですが、職業によって掛金の上限が違います。

- 会社員(企業年金なし) → 月2.3万円まで

- 会社員(企業型年金あり) → 月1.2万円まで(条件あり)

- 公務員 → 月1.2万円まで

- 専業主婦(夫) → 月2.3万円まで

- 自営業(国民年金第1号被保険者) → 月6.8万円まで

👉 まずは「自分がどの区分か」を確認することが最初のステップです。

ステップ2:金融機関を選ぶ

iDeCoは証券会社・銀行・保険会社など、さまざまな金融機関で加入できます。

選ぶポイントは以下の通り:

- 手数料が安いか?(特に運営管理手数料)

- 取り扱い商品が豊富か?(投資信託のラインナップ)

- サイトやアプリの使いやすさ

👉 初心者さんは「ネット証券」がおすすめ。商品数が多く、手数料も安い傾向があります。

ステップ3:申し込み・書類提出

- 金融機関のサイトから「資料請求」

- 必要事項を記入して返送

- 基礎年金番号

- 勤務先情報(会社員・公務員の場合)

- 掛金額の設定

- 国民年金基金連合会の審査後、加入が確定

👉 手続き完了まで 1〜2か月程度かかる点に注意しましょう。

ステップ4:掛金を積み立て開始

加入が認められると、指定した掛金が毎月自動で引き落とされ、投資信託などの商品に積み立てられます。

- 少額からコツコツ積み立て

- 長期で運用するのが基本

- 「ドルコスト平均法」でリスク分散できる

👉 投資商品は 低コストのインデックスファンドが初心者にはおすすめです。

iDeCoを始める前の注意点

- 60歳まで引き出せない → 生活資金ではなく「老後専用資金」と割り切る

- 手数料がかかる → 加入時・毎月・給付時にコストあり

- 掛金額は柔軟に調整できないケースあり → 無理のない範囲で設定

まとめ:iDeCoは「老後資金づくり+節税」の最強ツール

- iDeCoは老後資金を作りながら節税できる制度

- 始め方は「加入資格確認 → 金融機関選び → 書類提出 → 積立開始」

- まずは無理のない金額からスタートすることが大切

👉 「NISAとiDeCo、どっちから始めるべき?」と迷う人は、資金の柔軟性が高いNISAを先に、余裕があればiDeCoもがおすすめです。