【超初心者向け】インデックスファンドとアクティブファンドの違いを解説|どっちを選ぶべき?

すず 「最近“インデックスファンド”ってよく聞くんですけど、アクティブファンドっていうのもありますよね? どう違うんですか?」 ちはや@FP 「いい質問だね! 投資信託を選ぶときに“インデックス型”か“アクティブ型”かを理解しておくのはとても大事だよ。ざっくり言うと、“市場平均を狙うか”“市場を上回る成果を狙うか

【超初心者向け】投資信託の選び方|失敗しない3つのポイント

すず 「最近NISAを始めようと思ってるんですが、投資信託って種類が多すぎて…どれを選べばいいのか全然わからないんです。」 ちはや@FP 「確かに、今は数千本もの投資信託があるからね。だけど、“見るポイント”を押さえれば、自分に合ったものを選ぶのは意外と簡単ですよ。」 すず 「そうなんだ? できれば失敗しな

【超初心者向け】NISA・iDeCoどちらから始める?目的別おすすめルートを解説

ナオ 「最近よく“NISA”とか“iDeCo”って聞くんですけど、正直どっちから始めればいいのか分からなくて…」 ちはや@FP 「どちらも“資産形成の柱”になる制度だけど、目的や状況によって優先順位が変わってくるよ。今日は、“あなたに合った始め方”を分かりやすく解説しますね。」 【超初心者向け】NISA・

【超初心者向け】証券口座の開設手順をわかりやすく解説

ナオ 「最近、NISAやつみたて投資を始めたいと思ってるんだけど……証券口座の開設って、なんだか難しそうで不安です。」 ちはや@FP 「大丈夫!今はスマホひとつで10分もあれば申し込みができるよ。この記事では、初心者でも迷わないように、証券口座の開設手順をわかりやすく解説しますね。」 【超初心者向け】証券口

【超初心者向け】証券会社の選び方|つみたて投資に強い口座とは

ナオ 「つみたてNISAを始めたいんだけど、証券会社ってたくさんありますよね?どこがいいのか正直わからなくて…」 ちはや@FP 「そうだよね。最近はネット証券や銀行、保険会社でもNISA口座を開けるから、迷うのも当然。でも“つみたて投資に強い証券会社”には、いくつか共通点があるんだよ。」 ナオ 「共通点??

【超初心者向け】公的年金+iDeCo+NISAでつくる老後資産シミュレーション

すず 「老後資金って、2,000万円問題とかよく聞きますけど、実際どれくらい必要で、どう準備すればいいのか分からないんです…」 ちはや@FP 「確かに“老後資金=2,000万円”という数字が独り歩きして不安になるよね。でも実は、公的年金+iDeCo+NISAを組み合わせれば、現実的に無理なく老後資金を積み立てられ

【超初心者向け】節税を最大化する投資の順番|FPが教える王道パターン

すず 「投資って始めたいんですけど、NISAとかiDeCoとか色々あって…結局どれからやればいいんですか?順番が分からなくて…」 ちはや@FP 「いい質問だね。投資には“節税効果”が大きく関わってくるんだ。実は、ただ投資を始めるよりも、節税メリットを最大化できる順番で始めた方が効率的に資産を増やせるんだよ。」

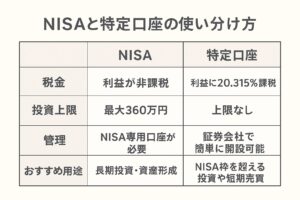

【超初心者向け】NISAと特定口座の使い分け方|FPがわかりやすく解説

すず 「NISA口座って非課税になるからお得って聞きますけど、特定口座も必要なんですか?どっちを使えばいいのか迷ってしまって…。」 ちはや@FP 「いい質問だね。実はNISAと特定口座は『どちらか一方だけ』ではなく、両方を上手に使い分けるのがおすすめなんです。今日はその理由と考え方をわかりやすく解説しますね!」

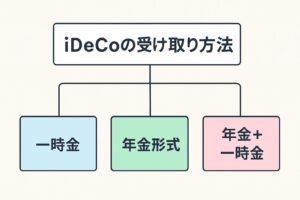

【超初心者向け】iDeCoの受け取り方|一時金と年金受け取りの違いを解説

すず 「iDeCoって老後資金のために積み立てる制度ですよね。でも、受け取るときってどうなるんですか?年金みたいに毎月もらえるんですか?」 ちはや@FP 「いい質問だね!iDeCoには『一時金でまとめてもらう』方法と、『年金形式で分割してもらう』方法、そして『両方を組み合わせる』方法があるよ。それぞれ税金の扱いや ...

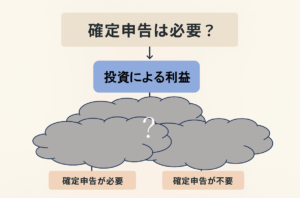

【超初心者向け】確定申告は必要?投資初心者が知っておくべき基礎知識

ナオ 「投資を始めて少し利益が出たんですが、これって確定申告しないといけないんですか?」 ちはや@FP 「いい質問ですね!投資の利益には税金がかかりますが、実は口座の種類や取引の内容によって“申告が必要かどうか”が変わるんです。」 ナオ 「えっ、口座の種類で違うんですか?なんだかややこしそう…。」 ち